Mercato auto Europa, continua la corsa anche ad aprile (+16,1%)

Periodo di riferimento dei dati: aprile 2023

Ma l'Italia è in stallo nell'elettrico. "La transizione non decolla, il Governo intervenga per il bene della nostra industria"

Scarica allegato: 01_Comunicato Stampa UNRAE mercato Europa_UNRAE_aprile_2023_6464b86401c1e.pdf

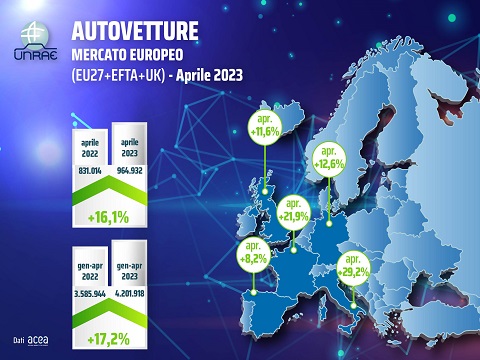

Continua la corsa del mercato delle auto in Europa che ad aprile tocca il nono mese consecutivo di crescita. Nel mese sono state immatricolate 964.932 autovetture, in crescita del 16,1% rispetto alle 831.014 unità registrate ad aprile 2022. Nel primo quadrimestre il saldo positivo sale a +17,2% e raggiunge 4.201.918 auto vendute contro 3.585.944 di gennaio-aprile 2022.

L’aumento delle immatricolazioni ha riguardato tutti i cinque Major Markets, con l’Italia collocata al primo posto (+29,2%) seguita da Francia (+21,9%), Germania (+12,6%), Regno Unito (+11,6%) e Spagna (+8,2%). La Spagna ha però la crescita più consistente nel primo quadrimestre (+33,7%), con l’Italia al secondo posto (+26,9%) e a seguire Regno Unito (+16,9%), Francia (+16,7%) e Germania (+7,9%). Al di là delle percentuali, per numero di immatricolazioni l’Italia occupa il quarto posto sia ad aprile che nel quadrimestre.

Nel comparto dell’elettrico l’Italia si distingue ancora come l’ultimo mercato fra i cinque maggiori, con una quota di auto “alla spina” in calo al 7,9%, di cui 3,1% di elettriche pure BEV e 4,8% di ibride PHEV. Il confronto con gli altri paesi è severo: in Germania le BEV sono al 14,7% e le PHEV al 5,8%, pur se in forte calo per l’esclusione dagli incentivi; in Francia BEV al 12,9% e PHEV all’8,2%; nel Regno Unito BEV al 15,4%, PHEV al 6,5%; in Spagna BEV al 4,6% e PHEV al 5,8%.

Anche nel primo quadrimestre l’Italia è ultima nella classifica dell’elettrico, con una quota di BEV al 3,7% e PHEV al 4,5%. La Germania ha invece BEV 14,3% e PHEV 5,7%; Francia BEV 14,8% e PHEV 8,6%; Regno Unito BEV 15,4% e PHEV 6,4%; Spagna 4,5% e PHEV 6,1%.

“Lo stallo dell’Italia nella quota di auto ‘con la spina’, rispetto agli altri maggiori mercati europei, dimostra che la transizione energetica non decolla. È necessario che il Governo intervenga velocemente per invertire il trend. Noi di UNRAE siamo pronti a collaborare per il bene della nostra industria e per il ruolo che deve rivestire il nostro mercato”, afferma Andrea Cardinali, Direttore Generale dell’UNRAE.

Cardinali ribadisce quindi le proposte di UNRAE per garantire al nostro Paese uno sviluppo della mobilità a zero o bassissime emissioni:

- Revisione dell’impianto fiscale per le auto aziendali in uso promiscuo, modulando la detraibilità Iva e deducibilità dei costi in base alle emissioni di CO2, con una parallela riduzione del periodo di ammortamento a tre anni.

- Riformulazione degli incentivi all’acquisto di autovetture a basse emissioni, innalzando i tetti di prezzo ed includendo tutte le persone giuridiche con bonus a importo pieno.

- Pianificazione e supporto per una rapida riconversione industriale dell’intera filiera automotive, come ormai richiesto a gran voce da imprese e sindacati, per riportare il nostro Paese a essere un riferimento a livello europeo.

- Elaborazione di una politica infrastrutturale ad ampio raggio e di orizzonte lungo, inclusa quella per il rifornimento di idrogeno, in linea con la nuova Direttiva AFIR, che impedisca il crearsi di nuovi divari geografici all’interno del Paese e vada anzi a sanare quelli già esistenti.

Riguardo le infrastrutture di ricarica, Cardinali sottolinea: “Finalmente sono state pubblicate le norme attuative per la realizzazione di punti di ricarica nei centri urbani e superstrade, come previsto dai Decreti MASE, che però richiedono ulteriori revisioni. Data la complessità tecnica delle norme e i tempi stringenti per la presentazione delle istanze da parte dei soggetti proponenti e per la realizzazione e l’avvio delle stesse infrastrutture, chiediamo al Ministero che possano essere rivisti i provvedimenti in linea con le necessità degli operatori del settore, onde evitare il rischio che le gare raccolgano poche adesioni rispetto alle potenzialità”.

“Inoltre – conclude il Direttore Generale dell’UNRAE - per rassicurare i potenziali acquirenti nel percorso di transizione, sarà fondamentale un’accelerazione anche delle norme per l’acquisto e l’installazione di colonnine di ricarica da parte di privati e condomini”.

Francia – Aprile a +21,9%, stabile il mercato delle ECV

Ad aprile in Francia il mercato delle auto si chiude con 132.506 immatricolazioni, +21,9% rispetto alle 108.724 dello scorso anno. In crescita (+16,7%) anche il numero delle registrazioni dei primi quattro mesi del 2023: 553.393 unità contro le 474.084 del 2022. Per quanto riguarda le alimentazioni, ad aprile le ECV si confermano al 21,1% di quota, con le BEV che crescono di 1,2 p.p. e arrivano al 12,9% di share e le PHEV che ne perdono altrettanti e scendono all’8,2%. Nel quadrimestre, invece, le ECV guadagnano 3,2 p.p. e raggiungono quota 23,4%, con le BEV al 14,8% (+2,9 p.p.) e le PHEV all’8,6% (+0,3 p.p.). Crescono anche le HEV, che chiudono aprile a quota 23,3% (era 22,1% nel 2022) e i primi quattro mesi dell’anno al 22,5% (era 21,1%). Nel mese di aprile, infine, le emissioni medie di CO2 in Francia sono state di 102,5 g/Km, contro i 104,0 del 2022.

Germania – In aprile buon recupero del mercato, ma prosegue il calo delle PHEV

Cresce del 12,6% il mercato delle auto tedesco nel mese di aprile, a fronte di 202.947 nuove immatricolazioni contro le 180.264 dello scorso anno (+7,9% la crescita nel quadrimestre, con 869.765 immatricolazioni totali verso le passate 806.218). All’interno dei canali di vendita conquistano il primo posto le persone giuridiche, a quota 67,1%, seguono i privati, al 32,8% di share, e i noleggi, all’11,6%. Guardando alle alimentazioni, si evidenzia la perdita di quota delle PHEV, che scendono di 6,2 p.p. al 5,8% di share (5,7% di quota nel quadrimestre, -5,4 p.p.), per l’esclusione dall’incentivo a partire dal 2023. Lieve, invece, la crescita delle BEV: al 14,7% di share ad aprile (era 12,3% nel 2022) e al 14,3% nei primi quattro mesi del 2023 (era 13,1%). Le ECV, quindi, archiviano il mese scendendo a quota 20,5% (-3,8 p.p.) e il quadrimestre al 20,0% (-4,2 p.p.). Trend opposto, invece, per le HEV, che crescono di 4 p.p. sia ad aprile, raggiungendo quota 23,5%, che nel quadrimestre (al 23,4% di share). Per ciò che concerne le emissioni di CO2, infine, la media registrata ad aprile in Germania è di 123,3 g/Km (+0,7% rispetto al 2022) e di 123,2 g/Km nei primi quattro mesi dell’anno (+2,1%).

Regno Unito – Nono mese consecutivo di crescita, aprile +11,6%

Ben nove mesi consecutivi in positivo per il mercato delle auto del Regno Unito, che chiude aprile con 132.990 immatricolazioni, +11,6% rispetto alle 119.167 del 2022 (+16,9%, invece, la crescita nel quadrimestre, con 627.250 unità registrate contro le 536.727 passate). Guardando ai canali di vendita, si segnala un calo di 8,4 p.p. dei privati rispetto ad aprile 2022, al 46,1% di quota, mentre crescono (+8,3 p.p.) e raggiungono il 51,5% di share le immatricolazioni di flotte e rimangono invariate al 2,3% di quota quelle delle società. Nelle alimentazioni nel mese di aprile si registrano trend opposti tra le HEV e le ECV, con le prime che perdono 1,3 p.p. e scendono al 31,0% di share e le seconde che crescono di 5,7 p.p. e raggiungono quota 21,9%. Nel dettaglio, ad aprile le BEV guadagnano 4,6 p.p. e arrivano a quota 15,4% e le PHEV raggiungono il 6,5% di share (+1,1 p.p.). Nel quadrimestre, invece, si registra una lieve crescita sia nel mercato delle HEV (al 31,4% di share) che delle ECV – a quota 21,9% contro il 21,1% del 2022. In particolare, crescono lievemente le BEV (15,4% di quota contro il 14,4% dello scorso anno) e calano di 0,3 p.p. le PHEV, scendendo al 6,4% di share.

Spagna – Quarto mese consecutivo in positivo (+8,2%), ma è ancora forte il gap con il 2019

Il mercato delle auto spagnolo fa registrare il quarto mese consecutivo di crescita, con un +8,2% sul 2022, ovvero 74.749 unità totali contro le passate 69.112 (+33,7% nel quadrimestre, con 312.314 registrazioni contro 233.511). Va comunque segnalato il grande gap che persiste rispetto alle vendite registrate nel periodo pre-pandemico: il mercato attuale risulta in calo del 28,4% sul 2019. Nei canali di vendita il primo posto è occupato dai noleggi (+30,6% rispetto al 2022), seguiti dalle società, +8,9%, e dai privati, in calo dell’1,9%. Nel periodo gennaio-aprile, invece, tutti e tre i canali di vendita risultano in crescita, con il +123,1% dei noleggi, il +26,4% delle società e il +20,6% dei privati. Per quanto riguarda le alimentazioni, crescono di 1,3 p.p. le ECV (10,4% di share), con le BEV che guadagnano 1,8 p.p. e salgono a quota 4,6% (+0,6 p.p. nel quadrimestre, al 4,5% di share) e le PHEV che calano al 5,8% di quota, -0,5 p.p. rispetto al 2022 (-0,2 p.p. nel periodo gennaio-aprile, al 6,1% di share). Nel complesso, nel quadrimestre le ECV salgono a quota 10,6%. Le HEV, invece, ad aprile guadagnano 1,6 p.p., arrivando al 29,4% di quota (30,2% nel quadrimestre). Infine, le emissioni medie di CO2 registrate in Spagna ad aprile sono di 119,1 g/Km (-2,2% rispetto al 2022) ed è lo stesso il valore relativo al quadrimestre.

In allegato il comunicato stampa completo di grafici

TAG: immatricolazioni, autovetture, Europa, 2023, vendite, aprile

Per lo stesso periodo di riferimento

2 contenuti pubblicati (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

23lugComunicato stampa mercato Europa

-

03agoComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)