Mercato auto Europa, a maggio leggera decrescita (-2,6%)

Periodo di riferimento dei dati: maggio 2024

In Europa ECV al 20,6%, Italia al 6,9%, ancora ultima fra i 5 Major Market. Serve strategia chiara di supporto a transizione sui 2/3 anni. Agire sul regime fiscale delle auto aziendali per favorire la transizione

Scarica allegato: 01 Comunicato Stampa UNRAE mercato Europa maggio 2024 e infografica_66741025891da.pdf

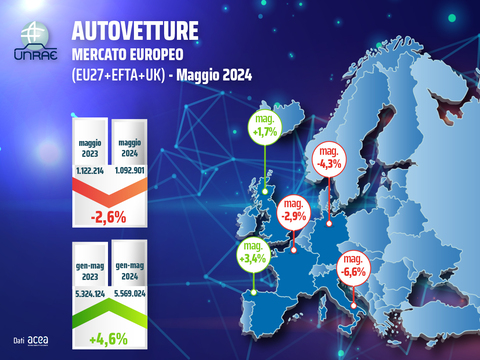

Leggero segno negativo a maggio per il mercato europeo, -2,6%, con 1.092.901 immatricolazioni verso le 1.122.214 dello stesso periodo 2023.

Nei primi 5 mesi si evidenzia un incremento del 4,6%, con 5.569.024 unità e un saldo di 245.000 auto in più rispetto alle 5.324.124 di gennaio – maggio 2023.

Gli andamenti dei cinque Major Market sono molto diversificati e vedono in crescita la Spagna con +3,4% e il Regno Unito con +1,7%, in flessione invece la Francia (-2,9%), la Germania (-4,3%) e l’Italia (-6,6%).

Considerando invece i primi cinque mesi, i dati sono in crescita per tutti: il Regno Unito è in testa con +7,1%, seguito da Spagna (+6,8%), Germania (+5,2%), Francia (+4,9%) e Italia (+3,4%).

In termini di volumi, l’Italia occupa il quarto posto tra i cinque Major Market sia nel mese di maggio che nei cinque mesi.

L’Italia resta poi fanalino di coda come penetrazione delle auto “con la spina” (ECV); con una quota di mercato del 6,9% (BEV 3,6% e PHEV 3,3%), benché in leggero recupero rispetto al 5,6% di aprile, il divario con gli altri quattro mercati rimane notevole: nel Regno Unito le ECV sono al 25,6% (BEV 17,6% e PHEV 8,0%); in Francia al 24,1% (BEV 16,9% e PHEV 7,2%); in Germania al 18,5% (BEV 12,6% e PHEV 5,9%); in Spagna al 9,6% (BEV 4,6% e PHEV 5,0%).

Nel mercato europeo totale la quota media delle ECV è pari al 20,6%, con le BEV al 13,9% (-1,3 p.p.) e le PHEV al 6,7% (-0,6p.p.).

Anche nei primi cinque mesi l’Italia figura ultima tra i cinque maggiori mercati europei con una quota di vetture ECV al 6,1%, (BEV al 2,9% e PHEV al 3,2%), di gran lunga superata dagli altri paesi: Francia con ECV al 25,7% (BEV 17,6% e PHEV 8,1%), Regno Unito con ECV al 23,9% (BEV 16,1% e PHEV 7,8%), Germania con ECV al 18,3% (BEV 12,0% e PHEV 6,3%) e Spagna con ECV al 10,4% (BEV 4,5% e PHEV 5,9%).

Nel mercato europeo totale dei cinque mesi, le ECV hanno il 20,6% di share, con le BEV al 13,4% (-0,3 p.p.) e le PHEV al 7,2% (in linea con gennaio-maggio 2023).

“In Italia veniamo da una lunga campagna elettorale che ha visto spesso al centro i temi del settore automotive, con la difesa delle alimentazioni tradizionali a scapito di quelle di ultima generazione come l’elettrico” - dichiara il Direttore Generale dell’UNRAE Andrea Cardinali, che prosegue così: “In Europa, all’indomani del voto sono fiorite dichiarazioni, da parte di esponenti dei partiti premiati dalle urne, riguardo alla necessità di rivedere il Green Deal. L’UNRAE auspica che si faccia chiarezza il più presto possibile sulle politiche ambientali della UE, che condizionano pesantemente le strategie industriali e gli investimenti delle Case auto: operatori e clienti hanno oggi più che mai bisogno di certezze, per potersi orientare in una transizione estremamente complessa”.

“La lunga attesa tra i primi annunci dei nuovi incentivi e la pubblicazione del DPCM che li ha resi operativi – continua Cardinali - ha paralizzato il mercato delle auto BEV e PHEV. Con l’apertura della piattaforma per le prenotazioni sono andati esauriti in poche ore i poco più di 200 milioni del fondo dedicato, assorbiti dalle richieste insoddisfatte nei mesi precedenti, lasciando migliaia di acquirenti nell’impossibilità di acquistare l’auto che desideravano”.

Cardinali aggiunge: “Gli operatori hanno anche dovuto fronteggiare serie difficoltà con le campagne di comunicazione predisposte all’uopo, che non hanno potuto essere utilizzate fino al 25 maggio perché gli incentivi non erano ancora in vigore, ma nemmeno dopo il click day del 3 giugno perché i fondi erano già esauriti. Impegni considerevoli, nell’ordine dei milioni di euro, sprecati o non usati in modo efficiente. Ci auguriamo ora che i 240 milioni residui per gli incentivi, comprensivi dei 178 che avrebbero dovuto essere resi disponibili già da subito, vengano prontamente stanziati con un nuovo DPCM, andando a rifinanziare le dotazioni per la fascia 0-20 g/Km di CO2, palesemente insufficienti per soddisfare la domanda.”

“Inoltre - conclude Cardinali - per favorire la transizione energetica, ribadiamo l’auspicio che venga presto indicata una strategia chiara, con un orizzonte di almeno 2-3 anni, in tema di incentivi e supporti alla transizione, per consentire a consumatori e imprese di programmare gli acquisti ed evitare che nuovi stop & go creino ulteriori danni al mercato.”

L’UNRAE ribadisce, inoltre, la necessità di intervenire sul regime fiscale delle auto aziendali, fermo agli anni ’90, che penalizza le imprese italiane nel confronto con le concorrenti europee, agendo su detraibilità IVA e deducibilità dei costi in funzione delle emissioni di CO2, e riducendo il periodo di ammortamento a 3 anni.

Per le infrastrutture di ricarica private è stato pubblicato dal MIMIT, pochi giorni fa, il decreto che definisce le procedure per la concessione e l'erogazione dei 20 milioni di Euro destinati ai contributi per l'acquisto e l'installazione di infrastrutture di potenza standard per la ricarica dei veicoli alimentati ad energia elettrica effettuati da utenti domestici, privati e condomìni per l’anno 2024. Si attende ora la comunicazione, da parte dello stesso Ministero, delle date di avvio per la prenotazione dei contributi.

Infine, UNRAE precisa che sono stati recentemente pubblicati dal MASE i decreti sui nuovi criteri e le modalità per la realizzazione di infrastrutture di ricarica veloce in aree urbane ed extra-urbane, ma che la misura non è ancora operativa perché si attende la pubblicazione dei bandi per la presentazione dei progetti.

Francia – Torna in territorio negativo il mercato auto a maggio: -2,9%

La Francia archivia per il mese di maggio 2024 una flessione del 2,9% con 141.298 veicoli nuovi contro i 145.536 di maggio 2023. Il cumulato segna un +4,9% con 733.177 unità contro le 698.929 dello stesso periodo dello scorso anno. Sul fronte delle alimentazioni da segnalare a maggio il calo del 19,4% delle PHEV (al 7,2% di share) a fronte di un aumento del 5,4% delle BEV (al 16,9% di rappresentatività) che portano il totale ECV al 24,1% di quota, in linea con lo scorso anno (-0,1 p.p.). Ben 10 p.p. in più per le HEV che si attestano al 33,7% di quota grazie alla crescita del 38,3%. Nel cumulato BEV al 17,6%, PHEV all’8,1% e HEV al 29,8% di share. A maggio rimangono in linea con il mese precedente le emissioni di CO2 che registrano 95,3 g/Km contro i 96,4 g/Km di un anno fa.

Germania – Segno meno per le immatricolazioni di auto nuove: a maggio -4,3%

Nel mese di maggio in Germania si registrano 236.425 veicoli nuovi venduti, il 4,3% in meno rispetto ai 246.966 di un anno fa, che portano il cumulato gennaio-maggio a 1.174.312 in recupero del 5,2% sul 1.116.731 del cumulato gennaio-maggio 2023. Le immatricolazioni a persone giuridiche a maggio sono il 67,6% del totale mercato contro il 32,4% dei privati. A maggio crollano le BEV (-30,6%) che perdono 4,7 p.p. e scendono al 12,6% di quota a fronte di una lieve crescita delle PHEV (+1,7%) che porta la quota al 5,9% con le ECV che complessivamente si arrestano al 18,5%. Le HEV in linea con lo scorso anno (-0,7%) guadagnano un punto percentuale e archiviano un 24,3% di share. Il consuntivo dei primi 5 mesi riflette la performance negativa delle BEV e archivia un -15,9% e il 12,0% di quota (-3 p.p.) contro il +17,5% delle PHEV che recuperano 0,6 p.p. e segnano un 6,3% di rappresentatività. Le HEV, infine, archiviano un 24,8% di share. In ultimo, le emissioni medie di CO2 sono state 124,0 g/Km (+3,3%) a maggio e 124,3%g/Km nel cumulato.

Regno Unito – L’1,7% in più di maggio porta il 22° risultato positivo consecutivo

Le immatricolazioni di autovetture nuove a maggio sono state 147.678, in crescita dell’1,7% rispetto alle 145.204 di un anno fa e hanno segnato il miglior maggio dal 2021 ma comunque in calo di quasi il 20% (-19,6%) sul 2019. Le flotte e le società continuano a sostenere il mercato con performance a +14,0% e +9,5% a fronte di un calo del 12,9% dei privati. Il cumulato gennaio-maggio conta 827.500 unità, il 7,1% in più dei primi 5 mesi 2023. Per quel che concerne le alimentazioni, invece, da segnalare a maggio il risultato positivo per BEV (+6,2%) al 17,6% di share e del +31,5% delle PHEV, che recuperano quasi 2 p.p. e archiviano un 8,0% di quota, che porta complessivamente le ECV al 25,6% di share. Le HEV, infine, a maggio registrano un 35,0% di quota e una crescita del 12,1%. Nel cumulato gennaio-maggio BEV al 16,1%, PHEV al 7,8% e HEV al 34,8% di quota.

Spagna – Segno più per il mercato dell’auto di maggio: +3,4%

In Spagna le vendite di auto nuove a maggio hanno registrato 95.158 unità, in aumento del 3,4% sulle 92.024 di un anno fa. Forte impulso arriva dal rent-a-car che ha permesso di mantenere il ritmo positivo alle vendite dei mesi precedenti. Il cumulato, quindi, raggiunge 431.884 nuove immatricolazioni di autovetture, un +6,8% rispetto al cumulato gennaio-maggio 2023, ma comunque un -23% rispetto al 2019. Sul fronte dei canali di vendita, si segnalano le società come uniche in negativo a maggio (-10,9%) a fronte di un +2,5% dei privati e +27,1% del noleggio. Per le alimentazioni, da rilevare il calo complessivo delle ECV (-11,9%) che scendono al 9,6% di quota dall’11,3% di un anno fa che deriva da una lieve flessione (-0,4%) delle BEV, al 4,6% di share, ma prevalentemente dal calo del 20,3% delle PHEV che perdono 1,5 p.p. e si fermano al 5,0%. HEV al 35,8%, oltre 6 p.p. rispetto allo scorso anno. Nei 5 mesi: BEV al 4,5%, PHEV al 5,9% ed HEV al 35,6%. Le emissioni di CO2 a maggio sono state 119,1 g/Km (+1,4% su maggio 2023); nel cumulato, invece, sono state 117,8 g/Km (-0,8%).

In allegato il comunicato stampa completo di grafici e tabelle

TAG: immatricolazioni, autovetture, Europa, maggio, 2024, vendite, auto

Per lo stesso periodo di riferimento

1 contenuto pubblicato (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

23lugComunicato stampa mercato Europa

-

03agoComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)