Immatricolazioni in Europa: agosto conferma la tendenza positiva con un incremento del 4,7%

Periodo di riferimento dei dati: agosto 2025

• BEV: cresce di 2,4 punti percentuali rispetto ad agosto 2024 il gap fra l’Italia (4,9%) e gli altri Paesi (21,6%) • UNRAE: “Urgente l’operatività degli incentivi per le auto elettriche e la revisione della fiscalità aziendale, per sostenere la transizione”

Scarica allegato: 01 Comunicato Stampa UNRAE mercato Europa Agosto 2025 e infografica_68d5381fa7b31.pdf

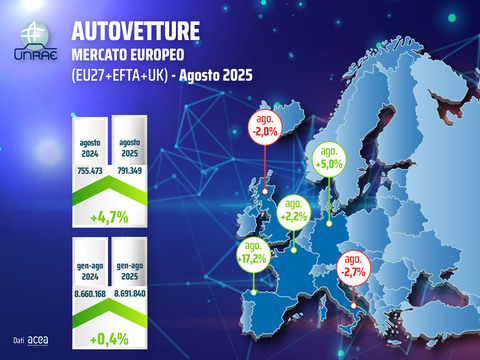

Ad agosto mercato autovetture europeo registra una crescita del 4,7% e 791.349 nuove immatricolazioni, a fronte delle 755.473 unità dello stesso mese del 2024. Il periodo gennaio-agosto rimane stagnante (+0,4%) totalizzando 8.691.840 vetture rispetto alle 8.660.168 negli 8 mesi dell’anno precedente. La perdita rispetto al pre-pandemia resta gravissima: -26,3% in agosto e -19,8% negli otto mesi.

I cinque principali mercati europei mostrano nel mese andamenti eterogenei: in testa alla classifica della crescita la Spagna, con un robusto +17,2%, seguita a distanza da Germania (+5,0%) e Francia (+2,2%). In calo invece, rispettivamente del 2,0% e del 2,7%, Regno Unito e Italia.

Nel cumulato dei primi otto mesi, la Spagna mantiene la leadership con un incremento del 14,6%, e il Regno Unito cresce del 2,1%, mentre arretrano Germania (-1,7%), Italia (-3,7%) e Francia (-7,1%).

Questa dinamica ha comportato per l’Italia il ritorno in quarta posizione, sia in agosto che negli 8 mesi, dopo aver occupato il terzo posto a luglio e nel cumulato dei primi sette mesi dell’anno.

Nelle vetture ricaricabili si confermano le difficoltà dell’Italia, all’ultimo posto tra i major market con una quota dell’11,8% (4,9% le elettriche pure e 6,9% le ibride plug-in). Il divario rispetto agli altri paesi appare considerevole: la Germania raggiunge il 30,6% di share per le vetture ricaricabili con il 19,0% di BEV e l’11,6% di PHEV, il Regno Unito tocca il 38,3% suddiviso tra il 26,5% di elettriche pure e l’11,8% di ibride plug-in, la Francia si attesta al 26,0% con il 19,3% di BEV e il 6,7% di PHEV, mentre la Spagna registra il 24,4% ripartito tra l’11,5% di auto elettriche e il 12,9% di ibride ricaricabili.

A livello europeo complessivo, le vetture ricaricabili nel mese rappresentano il 30,6% del mercato, con le BEV al 20,2% in crescita di 3,5 punti percentuali e le PHEV al 10,4% con un incremento di 3,4 punti percentuali.

La situazione italiana appare ancora più critica osservando i dati cumulativi di gennaio-agosto, dove il nostro Paese mantiene l'ultima posizione tra i cinque mercati principali con una quota di vetture ricaricabili del 10,8% suddivisa tra il 5,2% di BEV e il 5,6% di PHEV. In prima posizione invece il Regno Unito raggiunge il 32,5% ripartito tra il 21,9% di BEV e il 10,6% di PHEV, la Germania totalizza il 28,1% con il 18,0% di elettriche pure e il 10,1% di ibride plug-in, la Francia si posiziona al 23,8% con il 17,7% di auto elettriche pure e il 6,1% di ibride ricaricabili, mentre la Spagna registra il 18,0% suddiviso tra l’8,1% di BEV e il 9,9% di PHEV.

Nel complesso del mercato europeo, negli 8 mesi le vetture ricaricabili coprono il 26,7% di quota, con le BEV al 17,7% in aumento di 3,6 punti percentuali e le PHEV al 9,0% con una crescita di 1,9 punti percentuali.

Lo scorso 12 settembre si è tenuto il terzo appuntamento del c.d. “Dialogo strategico sul futuro dell'industria automobilistica europea”, durante il quale è stata sottolineata l’urgenza di implementare rapidamente il “Piano d'Azione per l'Automotive”. Le tematiche centrali hanno riguardato il consolidamento della posizione europea nel settore dei veicoli elettrici, l’accelerazione dell'innovazione per vetture autonome e connesse e il potenziamento dell’industria europea nella produzione di batterie. L’esecutivo comunitario ha manifestato l'intenzione di promuovere la produzione europea di automobili elettriche di piccole dimensioni e dal prezzo competitivo.

L’UNRAE parteciperà alla consultazione pubblica sui regolamenti riguardanti le emissioni di CO2 per vetture e veicoli commerciali leggeri, iniziativa avviata il 7 luglio scorso dalla Commissione Europea con termine fissato al 10 ottobre.

“Riguardo agli incentivi nazionali per i veicoli elettrici, lunedì scorso il Ministero dell’Ambiente e della Sicurezza Energetica ha comunicato l'apertura della piattaforma per la registrazione dei concessionari, prevista dal DM 08.08.25. Non è stato invece introdotto il criterio dell’Eco-score, anch’esso previsto dal decreto, che alla vigilia ci si attendeva fosse ricalcato sul modello francese. La richiesta di non adottarlo era stata avanzata con determinazione da UNRAE, che ha ottenuto questo importante risultato, grazie anche alla costante attività di rappresentanza istituzionale, basata su argomentazioni solide e documentate. Ora clienti e operatori attendono la piena operatività del sistema di incentivi, la cui mancata attivazione sta causando da 2 mesi una situazione di stallo nel mercato”, dichiara il Direttore Generale Andrea Cardinali.

Ad agosto si aggrava il divario dell’Italia dal resto d’Europa per la penetrazione delle auto elettriche pure, 4,4 volte inferiore rispetto alla media degli altri Paesi con il 4,9% contro il 21,6%. Un preoccupante distacco di 16,7 punti percentuali, che si è ulteriormente ampliato rispetto ai 14,3 di agosto 2024.

Per quanto concerne le flotte aziendali, l’Associazione evidenzia da anni la necessità imprescindibile di rivederne il trattamento fiscale in chiave “green” attraverso l’incremento della detraibilità dell’IVA e della deducibilità dei costi, oltre alla riduzione del periodo di ammortamento. La Delega Fiscale, di recente prorogata al 31 dicembre 2026, costituisce un’opportunità fondamentale per realizzare tali modifiche.

Rimangono invariate anche le altre priorità per accelerare il processo di transizione energetica, che comprendono in primis lo sviluppo estensivo delle infrastrutture di ricarica elettrica e di rifornimento di idrogeno, e la riduzione dei costi di ricarica per renderli più accessibili agli utenti.

Francia – Lieve crescita per il mercato auto: agosto a +2,2%, BEV in aumento, in calo le PHEV

In Francia, le immatricolazioni di autovetture nuove ad agosto sono 87.849, contro le 85.978 di agosto 2024, che significa una lieve crescita (+2,2%) che, però, non modifica un trend che vede il cumulato perdere il 7,1% delle vendite con 1.046.430 unità contro le 1.126.904 di un anno fa. Le emissioni medie di CO2 nel mese di agosto scendono a 88,8 g/Km rispetto ai 95,9 g/Km dello stesso mese del 2024. L’analisi per alimentazione rileva ad agosto un incremento delle BEV del 29,3%, al 19,3% del totale rispetto al 15,3% di un anno fa, mentre le PHEV segnano un calo del 5,0%, perdendo mezzo punto di quota al 6,7%; le ECV archiviano così un +18,3% al 26,0% di share (+3,5 p.p.). Nel cumulato degli 8 mesi, le ECV sono in calo del 10,6%, determinato da una lieve flessione del 2,0% delle BEV (al 17,7%, +1,0 p.p.), a fronte di un calo a doppia cifra delle PHEV (-28,8%), al 6,1% di quota (-1,8 p.p.).

Germania – Agosto conferma un mercato in aumento, PHEV in crescita significativa

In Germania anche in agosto il mercato auto registra un risultato positivo: +5,0% e 207.229 autovetture rispetto alle 197.322 di un anno fa. Il consuntivo dei primi 8 mesi rimane però in flessione dell’1,7%, con 1.874.820 immatricolazioni, verso le 1.907.226 di gennaio-agosto 2024. Nel dettaglio per alimentazione, emerge la crescita particolarmente significativa delle PHEV (+76,7% all’11,6% di share) e delle BEV (+45,7%, al 19,0% di quota) che portano le ECV ad un incremento dei volumi del 56,1%, al 30,6% del totale mercato. Anche nel cumulato si registra un’ottima crescita delle ECV (+46,4%): BEV (+39,2%) al 18,0% (dal 12,7%) - che non è ancora il livello richiesto per raggiungere gli obiettivi previsti di CO2 - e PHEV (+61,2%) ora al 10,1% dal 6,2% di un anno fa. Le HEV ad agosto confermano il 28,3% di quota di un anno fa, mentre negli 8 mesi archiviano il 28,5% di share (+3,1 p.p.). Nel dettaglio per canale di vendita, ad agosto le persone fisiche segnano un incremento del 7,4% al 35,5% di quota, mentre le persone giuridiche crescono del 3,9% al 64,5% del totale.

Regno Unito – Nel mese più modesto le vendite le BEV ottengono il miglior risultato dell’anno

Le immatricolazioni di autovetture nuove ad agosto flettono del 2,0% con 82.908 unità contro le 84.575 registrate ad agosto 2024. Il cumulato 2025 giunge quindi a 1.265.281, in aumento del 2,1% rispetto alle 1.238.855 di gennaio-agosto 2024 ma ancora il 16,7% in meno dei livelli pre-pandemia. Sul fronte dei canali, da segnalare nel mese la crescita del 41,6% delle società (all’1,9% di share) a fronte della flessione delle flotte del 4,6% (in calo al 59,1%) mentre stabili restano i privati (+0,7%) al 39,0% di quota (+,1,0 p.p.). Sul fronte delle alimentazioni, grande performance da rilevare per le ECV che ad agosto guadagnano 8,9 p.p. e raggiungono il 38,3% grazie a un incremento dei volumi del 27,6%, originato dal +14,9% delle BEV e +69,4% delle PHEV (rispettivamente al 26,5% e all’11,8% di share). Nel cumulato, infine, le ECV (+30,9%) raggiungono quota 32,5% (21,9% BEV e 10,6% PHEV). Le HEV, infine, ad agosto segnano un calo del 2,4% e scendono al 34,2% di share (-0,2 p.p.) mentre nel cumulato rimane in positivo (+9,5%) e la quota aumenta di 2,5 p.p. arrivando al 37,6%.

Spagna – Doppia cifra per le vendite di autovetture ad agosto: +17,2%

Le immatricolazioni di auto ad agosto segnano una nuova crescita a doppia cifra (+17,2%) grazie alle 61.315 vendite che si confrontano con le 52.323 di agosto 2024. Il cumulato raggiunge quindi 769.452 unità, il 14,6% di aumento rispetto all’anno scorso ma ancora al di sotto del 12,9% rispetto al 2019, anno prima della pandemia. Sul fronte dei canali di vendite, da segnalare ad agosto l’aumento dei volumi delle società (+22,0%) e dei privati (+16,1%) a fronte di un calo del 13,7% del noleggio che invece si mantiene in territorio positivo negli 8 mesi (+10,0%), così come i privati (+19,1%) e le società (+12,0%). Per ciò che concerne le alimentazioni, da segnalare le crescite a tripla cifra delle ECV nel mese (+161,8%) grazie al +160,8% delle BEV (all’11,5% di share) e al +162,7% delle PHEV (al 12,9% di rappresentatività). Le HEV, invece, rimangono stabili in quota (41,5%) crescendo ad agosto del 19,8% recuperando quasi 0,9 p.p. mentre nel cumulato, visto l’incremento del 29,3%, guadagnano 4,7 p.p. archiviando il 41,5%. Nel cumulato, invece, le ECV guadagnano 7,6 p.p. e si attestano al 18,0% di share (8,1% BEV e 9,9% PHEV). Le emissioni medie di CO2 di agosto calano ancora e si fermano al 97,8 g /Km, il 16,7% in meno di agosto 2024 e per la prima volta sotto i 100 g/Km. Nel periodo gennaio-agosto 2025, infine, le emissioni archiviano 106 g/Km, il 10% in meno rispetto allo stesso periodo del 2024.

In allegato il comunicato stampa completo di grafici

TAG: immatricolazioni, autovetture, Europa, 2025, agosto, vendite

Per lo stesso periodo di riferimento

2 contenuti pubblicati (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

01lugComunicato stampa mercato auto Italia

-

23lugComunicato stampa mercato Europa

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)