Mercato auto Europa, a febbraio +12,2% sette mesi di crescita. L'Italia maglia nera nell'elettrico a quota 8%

Periodo di riferimento dei dati: febbraio 2023

UNRAE, sulla decarbonizzazione dibattito non basato sui dati e inquinato da posizioni partigiane. Senza una chiara strategia l'Italia in fondo al treno del cambiamento

Scarica allegato: 01_Comunicato Stampa UNRAE mercato Europa_UNRAE_febbraio_2023_6419a2abbf3c0.pdf

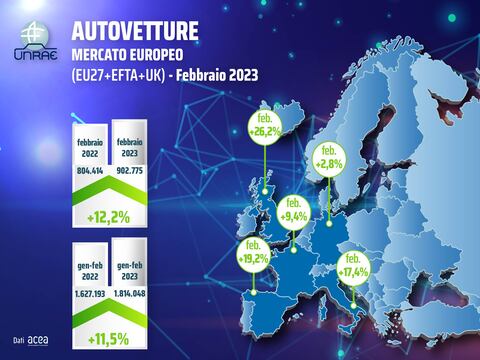

Settimo mese consecutivo di crescita per il mercato dell’auto in Europa, che a febbraio mostra 902.775 immatricolazioni e un aumento del 12,2% rispetto alle 804.414 unità di febbraio 2022. Positivo quindi il primo bimestre dell’anno con 1.814.048 immatricolazioni, in rialzo a +11,5% rispetto a 1.627.193 di gennaio-febbraio 2022.

Nel mese di febbraio recuperano tutti i 5 Major Markets, ma con andamento differenziato: il Regno Unito cresce del 26,2%, la Spagna del 19,2%, l’Italia del 17,4%, la Francia del 9,4% e chiude la Germania con un timido +2,8% per il forte calo delle ibride plug-in (PHEV) che a partire dal 2023 non fruiscono più degli incentivi. Nel bimestre il primato è della Spagna con +32,1%, seguita da Regno Unito con +18,6%, Italia a +18,2%, Francia +9,1% e infine Germania stabile a +0,2%. Per numero di auto immatricolate, sia a febbraio che nel bimestre l’Italia, tra i cinque mercati, sale al secondo posto dietro la Germania.

Invece, in base alla quota di auto “con la spina” (ECV) l’Italia con l’8% si conferma all’ultimo posto, tenuta lontana non solo da Germania, Regno Unito e Francia (con quote rispettivamente al 21,5%, 22,9% e 23,8%), ma anche dalla Spagna (11,0%). L’ultimo posto per l’Italia vale anche nel bimestre con una quota di ECV al 7,6%, contro il 18,5% della Germania, 21% del Regno Unito, 23,1% della Francia, 11% della Spagna.

“L’industria dell’automobile sta investendo da anni centinaia di miliardi per la decarbonizzazione, ma il tema vive in questi giorni un momento di grande confusione a livello nazionale ed europeo. Oggi assistiamo ad un dibattito non basato su dati scientifici ma inquinato da posizioni partigiane, che rischia di portare fuori strada e danneggiare sia i consumatori che i lavoratori”, sottolinea Andrea Cardinali, Direttore Generale dell’UNRAE.

“I 12 anni che mancano per il 2035 – aggiunge - rappresentano due cicli e mezzo di prodotto, e molti Costruttori hanno già dichiarato che fermeranno la produzione di veicoli endotermici anche prima di quella data. In questo clima di incertezza, senza una chiara strategia l’Italia rischia di trovarsi in fondo al treno del cambiamento”.

In tema di infrastrutture di ricarica, Cardinali ricorda: “Sono state stanziate ingenti risorse economiche - per centinaia di milioni di euro - per le ricariche sia pubbliche che private (per condomini, liberi professionisti e aziende), ancora inutilizzabili a causa della mancanza di norme attuative e delle piattaforme Invitalia per la prenotazione degli incentivi, che l’UNRAE auspica vengano velocemente emanate ed attivate. Questi stimoli rappresentano il pre-requisito affinché le persone ancora incerte decidano di fare scelte che avranno un impatto importante non solo sui loro acquisti ma sul loro stile di vita”.

“Nei prossimi anni - sottolinea ancora - la transizione energetica dovrà essere accompagnata da un’agenda di Governo, con un coordinamento stabile e programmato tra industria, mercato e istituzioni e con i necessari sostegni. Per quanto riguarda le aree metropolitane, inoltre, sarà fondamentale una stretta sinergia fra le scelte in materia di mobilità e quelle in ambito urbanistico”.

Per garantire al nostro Paese uno sviluppo della mobilità a zero o bassissime emissioni, L’UNRAE da tempo ribadisce la necessità di una serie di interventi, quali:

- Revisione dell’impianto fiscale per le auto aziendali, modulando detraibilità Iva e deducibilità dei costi in base alle emissioni di CO2.

- Riformulazione degli incentivi all’acquisto di autovetture a basse emissioni, con innalzamento dei tetti di prezzo ed inclusione di tutte le persone giuridiche con bonus a importo pieno.

- Pianificazione rapida per una riconversione industriale della filiera automotive e della componentistica, come ormai richiesto a gran voce da imprese e sindacati, per riportare il nostro Paese a essere un riferimento a livello europeo.

- Elaborazione di una politica infrastrutturale ad ampio raggio e di orizzonte lungo anche per il rifornimento di idrogeno, in linea con la nuova Direttiva AFIR.

Francia – A febbraio seconda crescita del mercato auto: +9,4%

Prosegue la crescita del mercato dell’auto in Francia: dopo gennaio – infatti – anche febbraio registra un segno positivo con 126.236 unità contro le 115.383 dello scorso anno, in crescita del 9,4% sul 2022 (ma ancora -26,8% sul 2019). Il periodo gennaio-febbraio archivia una crescita del 9,1% grazie alle 238.175 auto, contro le 218.282 di un anno fa. A febbraio, sul fronte delle alimentazioni, ottima performance delle BEV che guadagnano quasi 4 p.p. e si attestano al 15,5% di share (14,4% nel bimestre); stabili le PHEV all’8,3% di quota (8,7% nei primi due mesi 2023) con le ECV che complessivamente, quindi, passano dal 20,1% di un anno fa al 23,8% di quest’anno (23,1% per gennaio-febbraio). Le HEV, infine, grazie all’aumento di quasi 3 p.p. raggiungono il 23,1% di rappresentatività (23,2% nel bimestre). Le emissioni medie di CO2, registrate nel mese di febbraio sono state di 98,7 g/Km, contro i 104,6 g/Km di febbraio 2022.

Germania – E’ lieve la crescita di febbraio: +2,8%, stabile il I bimestre (+0,2%)

Leggero recupero del mese di febbraio per le immatricolazioni di autovetture in Germania, che, con 206.210 vendite, aumentano del 2,8% rispetto alle 200.512 del febbraio 2022 (ancora a -23,3% rispetto allo stesso mese del 2019). Il bimestre, quindi, segna 385.457 unità, lo 0,2% in più verso le 384.624 del I bimestre 2022 (-27,9% rispetto a gennaio-febbraio 2019). A febbraio le immatricolazioni a persone giuridiche sono cresciute del 6,5%, raggiungendo il 67,1% di share, mentre quelle a privati hanno registrato un calo del 4,1% (ora al 32,8% di quota). Per quel che riguarda le alimentazioni, significativo a febbraio il calo delle PHEV, che dimezzano quasi la loro quota sul mercato passando dal 10,8% di un anno fa al 5,8% di febbraio 2023 (al 5,4% nel bimestre), a fronte di un lieve incremento delle BEV, ora al 15,7% (al 13,1% nel cumulato gennaio-febbraio) che portano il totale ECV a registrare un calo di 3,4 p.p. arrestandosi al 21,5% di quota (al 18,5% nei primi due mesi dell’anno). Le HEV, invece, recuperano quasi 4 p.p. e archiviano un 22,8% di share (23,1% nel I bimestre). Le emissioni medie a febbraio 2023 sono state 119,8 g/Km, un +1,6% rispetto a febbraio 2022.

Regno Unito – Ancora una crescita a doppia cifra per il mercato auto: +26,2%

Il mercato delle auto nuove del Regno Unito segna la settima crescita consecutiva, con 74.441 nuove immatricolazioni registrate a febbraio, mese che anticipa il cambio targa di marzo, quindi generalmente più debole, ma in recupero del 26,2%. Tra i canali di vendita, a registrare il miglior risultato a febbraio è quello delle flotte (+46,2%) che guadagnano 8 p.p. assestandosi al 58,8% di quota. Segue il discreto recupero dei privati (+5,8%) al 39,5% di share, mentre restano stabili le società (+0,7%). A febbraio lieve calo di rappresentatività sia delle BEV, che si fermano al 16,5% dal 17,7% di un anno fa, che delle PHEV, che perdono 1,6 p.p. e si arrestano al 6,3% (rispettivamente al 14,3% e 6,7% nel I bimestre). Con questi risultati, le ECV a febbraio passano dal 25,6% al 22,8% di quota (21% nel cumulato). Le HEV, invece, guadagnano 2 p.p. e a febbraio registrano una quota del 29,2% (30,6% nel bimestre).

Spagna – Dopo gennaio, anche febbraio registra un segno più: 74.001 vendite (+19,2%)

Grazie al leggero miglioramento delle forniture, per il secondo mese consecutivo le immatricolazioni di autovetture in Spagna segnano un buon risultato positivo. Le vendite di auto, infatti, sono cresciute del 19,2% con 74.001 vendite contro le 62.102 di un anno fa. Il bimestre, quindi, raggiunge le 138.039 unità, un aumento del 32,1% rispetto alle 104.479 di un anno fa ma in calo del 28,9% rispetto al 2019. Per quel che concerne le alimentazioni, a febbraio da segnalare il recupero di BEV, al 4,5% di share sia nel mese che nel cumulato, e PHEV al 6,5% di quota sia a febbraio che nel bimestre, con una quota complessiva dell’11% per le ECV sia per il mese che per gennaio-febbraio. Le HEV, invece, registrano a febbraio un 30,6% di quota, guadagnando 3 p.p. rispetto a un anno fa (al 31,5% di rappresentatività nel cumulato). Le emissioni di CO2 si attestano sui 118,8 g/Km, inferiori dello 0,95% rispetto a febbraio 2022. Sul fronte dei canali, da segnalare la crescita dei privati (+8,6%), delle società (+12,9%) e del noleggio (+148,9%).

In allegato il comunicato stampa completo di grafici

TAG: immatricolazioni, autovetture, Europa, 2023, vendite, febbraio

Per lo stesso periodo di riferimento

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

01setComunicato stampa mercato auto Italia

-

24setComunicato stampa mercato Europa

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)