Mercato auto Europa: -5,1% a giugno

Periodo di riferimento dei dati: giugno 2025

• Tra i 5 Major Market, l’Italia segna la peggiore performance del mese con un calo del 17,4%, oltre il triplo rispetto al risultato europeo • Italia ultima anche per le auto ricaricabili, al 13,2% di quota a giugno • UNRAE parte attiva nel dialogo con le Istituzioni per accelerare la transizione. Le priorità: urgente operatività degli incentivi, sviluppo delle infrastrutture di ricarica e revisione della fiscalità delle auto aziendali

Scarica allegato: 01_Comunicato_Stampa_UNRAE_mercato_Europa_Giugno_2025_e_infografica_6882385004543.pdf

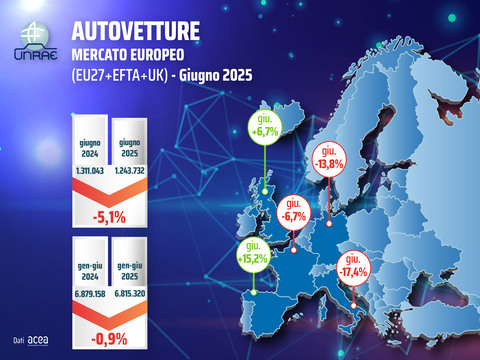

Il mercato europeo delle autovetture registra a giugno una contrazione del 5,1% con 1.243.732 nuove immatricolazioni rispetto alle 1.311.043 dello stesso mese del 2024.

Il periodo gennaio-giugno evidenzia una più modesta riduzione dello 0,9% con 6.815.320 vetture contro le 6.879.158 del primo semestre 2024. Il confronto con il periodo precedente alla pandemia mostra tuttavia un divario significativo: il mese risulta inferiore del 16,6%, mentre il semestre accusa un deficit del 19%.

Esprime forte preoccupazione il Direttore Generale di UNRAE Andrea Cardinali: “Il mercato italiano dell’auto mostra segnali di profonda difficoltà: a giugno registriamo il risultato peggiore tra i cinque Major Market europei, con un calo del 17,4% in termini di immatricolazioni. E il traffico nelle concessionarie, anticipatore dei risultati dei prossimi mesi, risulta debolissimo. Non solo: anche nella transizione verso la mobilità elettrica, il nostro Paese resta in ultima posizione per quota di PHEV e BEV, con un divario crescente rispetto alla media europea”.

I cinque principali mercati europei mostrano performance eterogenee nel corso del mese: la Spagna registra un incremento del 15,2%, il Regno Unito avanza del 6,7%, mentre la Francia subisce una flessione del 6,7% e la Germania diminuisce del 13,8%. L’Italia si posiziona all’ultimo posto con una riduzione del 17,4%. Stesso trend nel corso del primo semestre: sempre in crescita la Spagna con un +13,9% e il Regno Unito con un + 3,5%, in flessione i restanti Major Market: Italia (-3,6%), Germania (-4,7%) e Francia (-7,9%).

Nel mese di giugno l’Italia retrocede in quarta posizione tra i cinque mercati principali per immatricolazioni di auto nuove, ma mantiene il terzo posto nel primo semestre. Nonostante quote in espansione, il nostro Paese conferma ancora una volta l’ultima posizione tra i Major Market nelle auto ricaricabili (ECV), al 13,2% di quota, con le elettriche pure al 6,0% e le ibride plug-in al 7,2%, mantenendo un divario considerevole da: Regno Unito al 36,0% di ECV (24,8% BEV e 11,2% PHEV), Germania al 28,4% (18,4% BEV e 10,0% PHEV), Francia al 24,0% (17,0% BEV e 7,0% PHEV) e Spagna al 20,8% (9,4% BEV e 11,4% PHEV).

Nel complesso del mercato europeo, le motorizzazioni elettriche e ibride plug-in rappresentano il 28,7%: le BEV, con un incremento di 3,3 punti percentuali, raggiungono il 19,2% - oltre il triplo dell’Italia - mentre le PHEV si attestano al 9,5% con un aumento di 2,9 punti.

Il primo semestre conferma il quinto posto per l’Italia con una quota di ECV del 10,4%, con BEV e PHEV entrambe al 5,2%, a fronte di: Regno Unito al 31,9% (21,6% BEV e 10,3% PHEV), Germania al 27,6% (17,7% BEV e 9,9% PHEV), Francia al 23,4% (17,6% BEV e 5,8% PHEV) e Spagna al 16,8% (7,6% BEV e 9,2% PHEV).

Nel totale del mercato europeo nei primi sei mesi dell’anno le ECV coprono il 26,2% del mercato: le BEV rappresentano il 17,5% (+3,6 p.p.) e le PHEV l’8,7% (+1,6 p.p.).

Il comparto automobilistico europeo già opera in un contesto caratterizzato da forte incertezza, e a peggiorare la situazione sono giunti i recenti annunci dell'amministrazione statunitense relativi a possibili tariffe doganali del 30% sui veicoli importati dall’Europa, con decorrenza dal prossimo 1° agosto, in mancanza di un’intesa tra le parti. La diminuzione della fiducia, unitamente alla svalutazione del dollaro, costituiscono presupposti negativi per le esportazioni, i consumi e gli investimenti anche delle Case automobilistiche.

In ambito nazionale, nel settore automobilistico, il vulnus principale riguarda la filiera dei componenti destinati all’esportazione verso la Germania e l’impiego degli stessi sugli autoveicoli per il mercato statunitense. Si tratta di un canale commerciale del valore di 5 miliardi di euro. Inoltre, l’atmosfera di forte incertezza può influenzare la domanda di autovetture, con effetti al momento difficili da stimare. Secondo il Centro Studi Confindustria, l'impatto generale di dazi di tale entità sui prodotti dei diversi settori interessati, comporterebbe una diminuzione del PIL dello 0,6% nel 2026 e dello 0,8% nel 2027.

Riguardo alla transizione ecologica, il 7 luglio scorso la Commissione Europea ha avviato una consultazione pubblica rivolta a imprese e cittadini sugli standard di emissione di CO2 per automobili e furgoni, che si concluderà il 29 settembre p.v.: UNRAE parteciperà, nell’ottica di stabilire un confronto costruttivo con le Istituzioni non solo italiane ma anche europee.

In Italia, l’UNRAE sottolinea la necessità che diventino rapidamente operativi gli incentivi riservati esclusivamente all’acquisto di vetture elettriche annunciati dal MASE, per evitare una prolungata stagnazione del mercato. Su questi argomenti intende indicare allo stesso Ministero le priorità del settore e fornire il proprio apporto di dati e competenze, anche per contribuire a indirizzare in maniera ottimale le risorse disponibili al fine di massimizzarne l’utilizzo. Attualmente, tra gli altri quattro Major Market sono attivi incentivi per le vetture a emissioni zero in Francia e Spagna e, dal 15 luglio scorso, anche nel Regno Unito.

UNRAE ribadisce ancora una volta che uno dei principali elementi facilitatori per la diffusione della mobilità elettrica è lo sviluppo delle infrastrutture di ricarica; secondo i dati più recenti di fonte EAFO (al 31.03.25), il nostro Paese si posiziona solamente al 16° posto in Europa per capillarità della rete di ricarica: 12,7 punti di ricarica ogni 100 km di strade, rispetto ai 18,4 punti della media europea. Inoltre, secondo i dati ufficiali al 30 giugno del censimento condotto dal MASE, dei 57.900 punti di ricarica installati, il 12% risulta non operativo (51.000 attivi) e persistono forti disparità territoriali, con un’elevata concentrazione al Nord che detiene il 60,7% di tutti i punti di ricarica attivi, oltre a forti concentrazioni dell’offerta: i primi 2 operatori controllano il 63,4% dei punti attivi a livello nazionale, con picchi molto più elevati a livello locale.

Infine, come ripetutamente sottolineato da UNRAE, è quanto mai necessaria una celere revisione della fiscalità delle auto aziendali, intervenendo sull’incremento di detraibilità dell’IVA e di deducibilità dei costi e sulla riduzione del periodo di ammortamento.

“UNRAE è pienamente consapevole della complessità del momento, in un contesto macroeconomico segnato da tensioni internazionali, dazi USA di entità ancora non definitiva e possibili contromisure EU, svalutazione del dollaro e incertezza della domanda. Per questo vogliamo essere parte attiva nel dialogo con le Istituzioni, offrendo il nostro contributo di dati e proposte concrete. Serve una mobilitazione collettiva per sostenere la domanda orientando in modo efficace le risorse disponibili. Occorre quindi accelerare l’attuazione degli incentivi e intervenire urgentemente sulla fiscalità delle auto aziendali. La Delega Fiscale in scadenza a fine agosto rappresenta l’opportunità migliore per realizzare interventi di questo tipo; pertanto, auspichiamo che ne venga confermata la proroga a fine 2026. Bisogna mirare ad una completa revisione dell’impianto fiscale, pur prevedendo interventi graduali ove imposti dalle esigenze di bilancio”, ha ribadito il Direttore Generale di UNRAE.

Francia – Si riduce il calo a giugno: -6,7%

Il mercato francese delle autovetture a giugno segna un nuovo calo: con 169.505 immatricolazioni, infatti, perde il 6,7% dei volumi contro le 181.711 unità di giugno 2024. Nel periodo gennaio-giugno 2025 il risultato resta negativo con le autovetture che cedono il 7,9% con 842.204 unità contro le 914.889 di un anno fa. Sul fronte delle alimentazioni, si segnala il segno negativo delle ECV (-7,4%) che a giugno rimangono stabili in quota rispetto a giugno 2024 con un -3,3% delle BEV e un -16,1% delle PHEV (rispettivamente al 17,0% e 7,0% di share), a fronte del +19,5% delle HEV che passano dal 34,2% al 43,9% di rappresentatività. Medesimo trend nel semestre con le ECV che perdono il 14,9% dei volumi (-6,4% le BEV e -33,3% le PHEV) a fronte di un incremento delle HEV del 34,1%. Con questi risultati, quindi, le BEV rimangono in linea con la quota dello scorso anno, al 17,6%, le PHEV passano dall’8,1% al 5,8% mentre le HEV guadagnano 14 p.p. attestandosi al 44,7%.

Germania – Giugno a -13,8%, le priorità della VDIK: infrastrutture adeguate e prezzi per la ricarica sostenibili

A giugno le vendite di autovetture nuove in Germania sono 256.193, in calo del 13,8% rispetto alle 297.329 di giugno 2024 (ma ancora -21,2% rispetto al 2019). Il cumulato pertanto si porta a 1.402.789 immatricolazioni, il 4,7% in meno del 1.471.641 del primo semestre 2024 (-24,1% sul primo semestre pre-covid). Sul fronte delle alimentazioni, a giugno territorio positivo per tutte con un +23,8% delle ECV (+8,6% delle BEV e +66,4% delle PHEV) rispettivamente al 18,4% e 10,0% di share; HEV in linea con giugno 2024 (+1,0%) al 28,6% di quota. Anche nel semestre, si mantiene il segno positivo per le ECV, con un robusto +41,6% originato dal +35,1% delle BEV (al 17,7% di quota) e dal +55,1% delle PHEV (al 9,9%). Le HEV nel periodo gennaio-giugno guadagnano il 9,9% e passano dal 24,7% al 28,5% di quota. In ultimo, la VDIK sensibilizza gli organi europei sulle priorità per lo sviluppo della mobilità elettrica, che dovrebbero portare a infrastrutture di ricarica adeguate e prezzi dell’elettricità sostenibili.

Regno Unito – mercato a +6,7% a giugno, le ECV arrivano al 36,0% di share

A giugno il mercato dell’auto del Regno Unito registra 191.316 immatricolazioni, in aumento del 6,7% rispetto alle 179.263 dello stesso mese dello scorso anno. Sul fronte dei canali di vendita da segnalare il segno positivo per privati (+5,9%) e flotte (+8,5%), rispettivamente al 37,4% e 60,0% di quota e un calo del 15,8% delle società (al 3,2% di share). Il cumulato del primo semestre segna invece una crescita del 3,5% con 1.042.219 unità a fronte delle 1.006.763 del primo semestre 2024, con i privati (+5,0%) al 38,6% di rappresentatività e le flotte (+2,8%) al 59,2%. Segno negativo invece per le società che registrano un calo del 3,0% e si attestano al 2,2% di quota. Per quanto riguarda le alimentazioni, a giugno le ECV guadagnano un +35,7%, grazie al +39,1% delle BEV (ora al 24,8% di share) e al +28,8% delle PHEV (all’11,2% di quota), mentre le HEV crescono del 4,8% e raggiungono il 35,0% di quota. Nel periodo gennaio-giugno 2025, invece, le ECV crescono del 33,5% e si attestano al 31,9% di share. In particolare, le BEV registrano un +34,6% e guadagnano 5 p.p. arrivando al 21,6% di share e le PHEV crescono del 31,3% guadagnando oltre 2 p.p. e archiviando un 10,3% di quota. In ultimo le HEV nel primo semestre 2025 fanno registrare un +12,7% e una quota del 38,0%.

Spagna – A giugno miglior risultato dell’anno, le ECV rappresentano 1/5 del mercato

Grazie al buon ritmo del mercato elettrificato e alla spinta delle vendite nelle zone colpite dalla DANA (i cui aiuti del Plan Reinicia Auto+ saranno estesi fino a ottobre), a giugno le immatricolazioni di autovetture aumentano del 15,2% con 119.125 unità contro le 103.377 di giugno 2024, ottenendo il miglior risultato dell’anno. Il primo semestre cresce del 13,9% con 609.801 autovetture contro le 535.296 del 2024 (ma ancora -12% verso il 2019). Per i canali di vendita, risultati positivi per i privati, in crescita nel mese del 28,8% e per le società che aumentano del 14,2% a fronte di un calo dell’1,5% per le flotte. Nel primo semestre, invece, segno positivo per tutti i canali: i privati aumentano del 18,6%, le società del 9,8% e il noleggio dell’11,9%. Sul fronte delle alimentazioni, si registrano a giugno crescite a tripla cifra per le ECV (+130,7%) in particolare un +103,2% delle BEV (ora al 9,4% di quota) e delle PHEV (+160,0%) che si salgono all’11,4%. Crescite più che sostenute per anche nei primi 6 mesi del 2025, con le ECV che guadagnano l’83,1% al 16,8% di share con un +83,9% delle BEV (al 7,6% di quota) e un +82,5% delle PHEV con una quota del 9,2%. Le HEV, infine, nel mese crescono del 24,3% (al 39,2% di share) mentre nel cumulato, grazie a una crescita del 32,8%, guadagnano quasi 6 p.p. registrando il 41,6% di rappresentatività. Le emissioni medie di CO2 archiviano 101,9 g/Km, il 13% in meno di giugno 2024 (107,5 g/Km nel cumulato, -8,7%).

In allegato il comunicato stampa completo di grafici

Per lo stesso periodo di riferimento

3 contenuti pubblicati (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

3 contenuti pubblicati (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

03agoComunicato stampa mercato auto Italia

-

01setComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)