Mercato auto Europa: luglio a +5,9%. Quota di auto BEV in Italia quasi 4 volte inferiore rispetto agli altri Paesi Europei

Periodo di riferimento dei dati: luglio 2025

• Tra i 5 Major Market, l’Italia si conferma in ultima posizione per le auto ricaricabili (ECV), al 12,3% • UNRAE: “Urgente operatività degli incentivi, potenziamento delle infrastrutture di ricarica e riduzione dei costi di ricarica”

Scarica allegato: 01 Comunicato Stampa UNRAE mercato Europa Luglio 2025 e infografica_68b0555bb0ea9.pdf

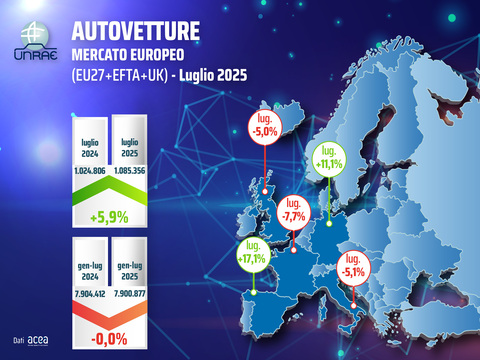

Il mercato dell'auto in Europa a luglio torna al segno positivo con una crescita del 5,9% e 1.085.356 immatricolazioni, rispetto alle 1.024.806 di luglio 2024. I primi 7 mesi dell’anno segnano un sostanziale pareggio con 7.900.877 unità rispetto alle 7.904.412 di gennaio-luglio 2024. Il mese però rispetto al pre-Covid è ancora indietro del 18,4% e il cumulato del 19%.

Nel mese andamenti differenziati caratterizzano i 5 Major Markets: la Spagna segna a luglio un +17,1%, la Germania cresce dell’11,1%, il Regno Unito cede il 5,0%, l’Italia perde il 5,1%, la Francia fa peggio di tutti con un -7,7%. Nel cumulato la Spagna a +14,3%, Regno Unito a +2,4%, Germania a -2,5%, Italia a -3,7%, e Francia a -7,9%. A luglio l’Italia sale in terza posizione tra i cinque mercati, posizione confermata anche nei primi sette mesi dell’anno.

Nel mese di luglio l’Italia si conferma in ultima posizione per auto ricaricabili (ECV) fra i Major Markets, al 12,3% complessivo. Con un 4,9% per le BEV e 7,4% per le PHEV, resta ampio il divario dalla Germania con ECV al 28,7% (BEV al 18,4% e PHEV 10,3%), dal Regno Unito con ECV al 33,8% (BEV 21,3% e PHEV 12,5%), dalla Francia con ECV al 24,0% (BEV 16,8% e PHEV 7,2%) e dalla Spagna con ECV al 21,3% (BEV 8,8% e PHEV 12,5%). Nel totale del mercato europeo le ECV coprono il 27,5% di share: BEV al 17,2% (+3,6 p.p.) e PHEV al 10,3% (+3,2 p.p.).

Il divario dell’Italia rispetto alla media europea nelle auto elettriche pure si conferma pesante anche a luglio, con uno scarto di 13,8 punti percentuali, 3,8 volte inferiore rispetto agli altri paesi europei (4,9% contro il 18,7% dell’Europa escludendo l’Italia). La situazione peggiora rispetto a dodici mesi fa, quando la distanza era di 11,6 punti (3,4% contro il 15,0% dell’Europa senza l’Italia).

Lo stesso in gennaio-luglio, dove l’Italia figura ultima tra le 5, con una quota di ECV al 10,7% (BEV al 5,2% e PHEV al 5,5%), contro la Germania con ECV al 27,8% (BEV 17,8% e PHEV 10,0%), il Regno Unito con ECV al 32,0% (BEV 21,5% e PHEV 10,5%), la Francia con ECV al 23,5% (BEV 17,5% e PHEV 6,0%) e la Spagna con ECV al 17,5% (BEV 7,8% e PHEV 9,7%). Nel totale del mercato europeo le ECV coprono il 26,3% di share: BEV al 17,4% (+3,6 p.p.) e PHEV all’8,9% (+1,8 p.p.).

La Commissione Europea ha lanciato lo scorso 7 luglio una consultazione pubblica sugli standard di emissione di CO2 per automobili e veicoli commerciali leggeri nell’ambito della transizione ecologica, con termine di partecipazione fissato al 10 ottobre. L’UNRAE ha confermato la propria adesione all’iniziativa.

Per incentivare l’ecosostenibilità del parco veicoli aziendali europeo, l’esecutivo comunitario ha attivato un’ulteriore consultazione pubblica, operativa fino all’8 settembre, finalizzata alla raccolta di proposte per il piano automotive che potrebbe introdurre obiettivi nazionali specifici e misure di sostegno economico, inclusi vantaggi fiscali per i veicoli aziendali a emissioni zero.

Inoltre, il 12 settembre riprenderà il Dialogo strategico in ambito europeo sul futuro dell’automotive e al riguardo ieri l’ACEA e CLEPA con una lettera aperta al Presidente von der Leyen hanno presentato la propria posizione in materia di transizione energetica, con la richiesta di ricalibrare l’attuale percorso di riduzione delle emissioni di CO2, per garantire il raggiungimento degli obiettivi climatici dell'Ue, salvaguardando la competitività industriale, la coesione sociale e la resilienza strategica delle catene di approvvigionamento europee.

“L’accordo commerciale UE–USA sui dazi apre uno scenario complesso: se da un lato offre stabilità al commercio internazionale, dall’altro impone all’Italia di vigilare sugli effetti che potrebbero ricadere sulla nostra componentistica, cuore pulsante delle esportazioni verso gli Stati Uniti”, afferma Andrea Cardinali, Direttore Generale dell’UNRAE. “Parallelamente, l’Italia deve colmare il gap che ci separa dall’Europa sulla mobilità elettrica: oggi la quota di BEV è quasi quattro volte inferiore alla media degli altri Paesi, e il ritardo nell’attivazione degli incentivi sta anche congelando il mercato. È fondamentale che le misure diventino subito operative, senza introdurre ulteriori paletti che ridurrebbero la platea dei modelli incentivabili e la capacità di utilizzare efficacemente i fondi disponibili. In questo contesto, diventa ancora più urgente un intervento sulla fiscalità delle auto aziendali in ottica di decarbonizzazione: chiediamo con forza una revisione complessiva, ancorché graduale, sfruttando la Delega Fiscale già prorogata, per aumentare la detraibilità dell’IVA, la deducibilità dei costi e ridurre i tempi di ammortamento”.

“Lo sviluppo capillare dell’infrastruttura di ricarica rappresenta un fattore determinante per l’espansione della mobilità elettrica nel nostro Paese”, conclude Cardinali. “Gli ultimi dati EAFO aggiornati al 30 giugno 2025 posizionano l’Italia al sedicesimo posto nel ranking europeo con 13,2 punti di ricarica ogni 100 chilometri di rete viaria, significativamente sotto la media continentale di 19,5 punti. Inoltre, per sostenere efficacemente il processo di transizione, risulta fondamentale garantire costi di ricarica più accessibili, su scala europea come raccomanda l’ACEA ma in particolar modo in Italia dove il problema è particolarmente acuto”.

Francia – Nuovo segno meno per il mercato: a luglio -7,7% auto vendute

Le immatricolazioni di autovetture in Francia a luglio segnano un calo del 7,7% e contano 116.377 unità contro le 126.037 di un anno fa. Nel cumulato, quindi, le vendite arrivano a 958.581 immatricolazioni, il 7,9% in meno del 1.040.926 di luglio 2024. Le emissioni medie di CO2 a luglio sono state 92,1 g/Km contro i 98,3 g/Km dello stesso mese dello scorso anno. Dal dettaglio per alimentazione emerge a luglio un incremento per le ECV (+6,7%) grazie a un +14,8% delle BEV a fronte di un calo dell’8,2% delle PHEV, che portano la quota rispettivamente al 16,8% e 7,2%. Le HEV, in aumento del 9,8%, rappresentano a luglio il 45,7% del mercato (al 44,8% nei 7 mesi grazie alla crescita del 30,5%). Nel periodo gennaio-luglio 2025, le ECV sono invece in calo (-12,7%) a causa del -30,5% delle PHEV, ora al 6% di share (-2 p.p.) e del -4,3% delle BEV, in lieve recupero (+0,6 p.p.) al 17,5% di quota.

Germania – A luglio si immatricolano quasi 265.000 auto e il mercato segna un +11,1%

In Germania il mese di luglio archivia un risultato positivo a doppia cifra: +11,1% e 264.802 autovetture vendute contro le 238.263 di un anno fa (ancora da segnalare il notevole gap con il 2019: -20,4%). Il consuntivo dei primi 7 mesi raggiunge quindi 1.667.591 autovetture, ancora in flessione rispetto allo stesso periodo dello scorso anno (-2,5%) e al 2019 (-23,6%). Nel dettaglio per alimentazione, da sottolineare la più che sostenuta crescita delle ECV (+66,4%) originato dal +58,0% delle BEV (al 18,4% di share, anche se stagnanti in quota negli ultimi sei mesi) e al +83,6% delle PHEV (al 10,3% di quota); stesso trend nel cumulato che vede le ECV (+45,2%) aumentare di rappresentatività: BEV (+38,4%) al 17,8% (dal 12,6%) e PHEV (+59,2%) ora al 10,0% dal 6,1% di un anno fa. Le HEV a luglio registrano un +15,5% e una rappresentatività del 28,4%, mentre nel cumulato archiviano un +10,7%, al 28,5% di share (+3,4 p.p.).

Regno Unito – Luglio a -5,0%: peggior performance per il mese dal 2022

Il mercato dell’auto nuova nel Regno Unito nel mese di luglio registra un calo del 5,0% (la peggior performance per il mese dal 2022) con 140.154 autovetture immatricolate rispetto alle 147.517 dello stesso mese dello scorso anno e ancora il 10,8% in meno rispetto al periodo pre-pandemia. Il cumulato, quindi, arriva a 1.182.373 vendite, il 2,4% in più delle 1.154.280 di gennaio-luglio 2024. Nei primi 7 mesi, si registra un segno negativo per le società (-1,6%) mentre segnano una crescita del 4,0% i privati e dell’1,6% le flotte (nel mese, invece, i privati flettono del 3,2% e le flotte del 6,5%, a fronte di una crescita del 10,4% delle società). Le immatricolazioni di BEV crescono ancora (+9,1%) e raggiungono una quota del 21,3%, mentre le PHEV, al 12,5% di share), crescono del 33,0%. Nel cumulato, invece, le ECV aumentano del 31,2% grazie al +31,0% delle BEV e +31,5% delle PHEV. Le HEV, infine, a luglio registrano un 36,8% di rappresentatività (+0,2 p.p.) a causa del -4,5% registrato che lascia comunque il cumulato in territorio positivo (+10,4%) e una quota del 37,9% (+2,7 p.p.). Secondo la SMMT il 2025 dovrebbe chiudere a 1.900.000 unità immatricolate (-2,7%).

Spagna – A luglio 98.337 unità (+17,1%). L’ANFAC stima per fine anno 1.100.000 auto (+8,2%)

Le immatricolazioni di autovetture nuove in Spagna a luglio, ancora grazie al sostegno in corso per le zone colpite dalla DANA, sono 98.337 unità e registrano un aumento del 17,1% rispetto alle 83.986 di un anno fa (-14% rispetto al 2019), portando il cumulato dei primi 7 mesi a 708.139 vendite (+14,3%). Il risultato del mese, analizzato per canale, mostra una crescita a doppia cifra per i privati (+23,6%) e le società (+18,1%) a fronte di un calo del 9,4% del noleggio. Le emissioni medie di CO2 a luglio scendono a 102,8 g/Km, il 13,8% in meno di un anno fa (calano a 106,7 g/Km nel cumulato, -9,4%). Per quanto riguarda le alimentazioni, crescono del 154,8% le ECV che passano dal 9,8% di un anno fa al 21,3% di quota di luglio 2025: in particolare BEV (+127,1%) all’8,8% di share e PHEV (+178,8%) al 12,5% di rappresentatività. Nel periodo gennaio-luglio: ECV (+92,3%), che guadagnano 7,1 p.p., con BEV (+89,6%) e PHEV (+94,5%) rispettivamente al 7,8% e 9,7% di share. Le HEV nel mese guadagnano il 15,9% ma perdono alcuni decimi di share (ora al 40,7%) e nel cumulato recuperano 5 p.p. (al 41,5% di quota). Secondo l’ANFAC il 2025 dovrebbe chiudersi con 1.100.000 autovetture (+8,2%) grazie ad altre crescite a doppia cifra nei prossimi mesi, trainati soprattutto da privati e società.

TAG: immatricolazioni, autovetture, Europa, luglio, 2025

Per lo stesso periodo di riferimento

2 contenuti pubblicati (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

23lugComunicato stampa mercato Europa

-

03agoComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)