Nel 2024 leggera flessione per le auto acquistate dai Privati con partita IVA (-0,6%). Decima edizione dell'analisi UNRAE in collaborazione con ISTAT

Periodo di riferimento dei dati: gennaio 2024 / dicembre 2024

• La quota sul totale privati scende al 20,8% • Le elettriche BEV salgono all’8,1%, quota tripla rispetto ai privati senza partita IVA e superiore alle società • Analisi inserita nel Piano Statistico Nazionale dell’ISTAT per il triennio 2025-2028

Scarica allegato: Comunicato_Stampa_UNRAE_Acquisti_2024_Privati_posssessori_di_Partita_IVA_688b4599c8072.pdf

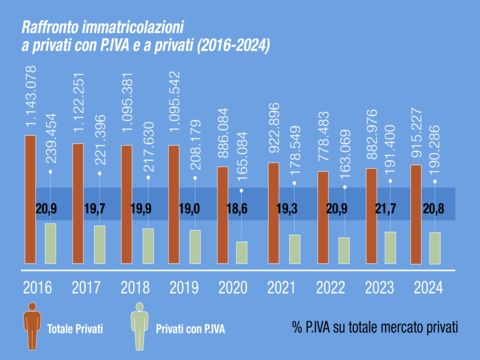

Il 2024 segna una sostanziale stabilità per il mercato delle immatricolazioni di auto da parte dei privati con partita Iva, che si attestano a 190.286 unità, con una leggera flessione dello 0,6% rispetto al 2023 in cui furono immatricolate 191.400 vetture. Questi risultati, elaborati dal Centro Studi e Statistiche UNRAE in collaborazione con l’ISTAT, mostrano una flessione leggermente inferiore rispetto al mercato generale (-0,8%), ma una tendenza opposta rispetto al totale delle immatricolazioni ai privati, che ha registrato un incremento del 3,7%. La quota delle immatricolazioni da parte dei privati con partita IVA rispetto al totale privati si conferma sui livelli più alti dell’ultimo decennio con il 20,8%, nonostante il calo dal 21,7% del 2023.

Nel 2024, il fatturato generato dagli acquisti dei privati con partita IVA si attesta a 6,95 miliardi di euro, in lieve calo rispetto ai 7,03 miliardi del 2023, complice anche un prezzo medio di acquisto leggermente in calo (-0,7% a circa 36.500 €). Tra le categorie di acquirenti all’interno del segmento delle partite IVA, le Imprese individuali confermano la leadership e una stabilità dei volumi (+0,1%), con 117.207 unità e una quota che sale al 61,6% (+0,4 p.p.). Al secondo posto si conferma la categoria dei Professionisti, in lieve calo con 39.782 immatricolazioni (-0,9%) e una quota sostanzialmente stabile al 20,9% (21,0% nel 2023), all’interno dei quali i più numerosi sono gli Studi legali e i Commercialisti stabili rispettivamente a quota 4,2% e 2,7%. In terza posizione per numero di immatricolazioni troviamo gli Agenti di commercio (al 9,7%, -0,7 p.p.), seguiti dagli Agricoltori con una quota in crescita al 7,8% (+0,3 p.p.).

In base alle preferenze per alimentazione, le vetture BEV (elettriche pure) guadagnano 1 punto di share, salendo all’8,1%, con una quota tripla rispetto a quella dei privati senza partita IVA al 2,7% e superiore a quella delle società al 6,1%.

Alimentazioni

Le vetture ibride nel 2024 si confermano market leader fra gli acquisti dei privati possessori di partita Iva, guadagnando quasi 3 punti sul 2023 e raggiungendo il 39,7% di quota, oltre un punto superiore a quella dei privati senza partita IVA. Il motore a benzina scende al 24,5% (-1,3 p.p.), il diesel cede altri 2,5 punti, fermandosi al 14,1%. Sulle vendite del totale canale privati senza Partita IVA il motore a benzina detiene una quota di quasi 29 punti superiore al diesel (35% vs 6,2%). Nei privati possessori di partita Iva il Gpl copre il 10% del totale (+0,3 p.p.), ma con una quota più alta nei privati senza Partita IVA. Il metano si conferma allo 0,1% fra gli acquisti dei privati con partita Iva, mentre le vetture BEV guadagnano 1 punto di quota, salendo all’8,1% del totale e le plug-in si fermano al 3,4% di share (-0,4 p.p.), quote comunque superiori a quelle dei privati senza partita IVA e per le BEV superiori anche a quella delle società.

Segmenti/Carrozzerie

Si confermano meno rappresentativi fra i privati con partita Iva i segmenti e carrozzerie di ingresso (A e B) rispetto al totale privati senza partita IVA; il segmento A risulta inoltre in calo sul 2023, mentre recupera il B. I SUV del segmento C cedono 4 decimali, al 23,0% e quelli del segmento D perdono 1 punto, al 9,5%. I SUV recuperano un decimale anche nell’alto di gamma, confermando per i privati possessori di partita Iva una share dei segmenti e carrozzerie medio-alte più elevata che nel canale privati senza partita IVA. Fra i privati con partita Iva le Multispazio segnano una buona accelerazione, cedono leggermente Station wagon e Sportive. I SUV rappresentano complessivamente il 64,3% delle preferenze (-0,5 p.p. sul 2023).

Distribuzione geografica

Anche nel 2024 la provincia di Roma conferma la prima posizione per immatricolazioni di auto a privati possessori di partita Iva, al 7,8% (-0,1 p.p.), inferiore a quella del mercato privati senza partita IVA. Al secondo posto troviamo Milano (-0,3 p.p.) e Torino al terzo (-0,4 p.p.). Al 4° posto sale Firenze (stabile al 2,6%), segue Napoli (- 0,3 p.p.) e al 6° posto a parimerito troviamo Brescia (- 0,1 p.p.) e Bologna (stabile). Napoli e Padova hanno una quota più alta che nei privati senza partita IVA.

Gli acquisti in leasing

Recupera altri due decimi il finanzia- mento in leasing che nel 2024 è stato sfruttato nel 18,0% del totale degli acquisti di auto da parte dei privati con partita Iva, modalità non utilizzata tra i privati senza partita IVA.

Distribuzione anagrafica

La fascia 30-45 anni cede 1 punto al 26,6%, la più rappresentativa fra le immatricolazioni di privati con partita Iva, con appena 1 decimale di vantaggio sulla seconda. Al 26,5% (-0,9 p.p.) troviamo la fascia 46-55 anni, mentre recuperano quota le fasce più mature. I 56-65enni coprono il 25,8% (+0,9 p.p.), gli over 65 anni salgono al 16,3% (+1,3 p.p.). I giovani cedono 3 decimali al 4,8% e insieme agli over 65 sono meno rappresentativi fra le partite Iva che nei privati senza partita IVA.

Il 2024 segna una sostanziale stabilità per il mercato delle immatricolazioni di auto da parte dei privati con partita Iva, che si attestano a 190.286 unità, con una leggera flessione dello 0,6% rispetto al 2023 in cui furono immatricolate 191.400 vetture. Questi risultati, elaborati dal Centro Studi e Statistiche UNRAE in collaborazione con l’ISTAT, mostrano una flessione leggermente inferiore rispetto al mercato generale (-0,8%), ma una tendenza opposta rispetto al totale delle immatricolazioni ai privati, che ha registrato un incremento del 3,7%. La quota delle immatricolazioni da parte dei privati con partita IVA rispetto al totale privati si conferma sui livelli più alti dell’ultimo decennio con il 20,8%, nonostante il calo dal 21,7% del 2023.

Nel 2024, il fatturato generato dagli acquisti dei privati con partita IVA si attesta a 6,95 miliardi di euro, in lieve calo rispetto ai 7,03 miliardi del 2023, complice anche un prezzo medio di acquisto leggermente in calo (-0,7% a circa 36.500 €). Tra le categorie di acquirenti all’interno del segmento delle partite IVA, le Imprese individuali confermano la leadership e una stabilità dei volumi (+0,1%), con 117.207 unità e una quota che sale al 61,6% (+0,4 p.p.). Al secondo posto si conferma la categoria dei Professionisti, in lieve calo con 39.782 immatricolazioni (-0,9%) e una quota sostanzialmente stabile al 20,9% (21,0% nel 2023), all’interno dei quali i più numerosi sono gli Studi legali e i Commercialisti stabili rispettivamente a quota 4,2% e 2,7%. In terza posizione per numero di immatricolazioni troviamo gli Agenti di commercio (al 9,7%, -0,7 p.p.), seguiti dagli Agricoltori con una quota in crescita al 7,8% (+0,3 p.p.).

In base alle preferenze per alimentazione, le vetture BEV (elettriche pure) guadagnano 1 punto di share, salendo all’8,1%, con una quota tripla rispetto a quella dei privati senza partita IVA al 2,7% e superiore a quella delle società al 6,1%.

Alimentazioni

Le vetture ibride nel 2024 si confermano market leader fra gli acquisti dei privati possessori di partita Iva, guadagnando quasi 3 punti sul 2023 e raggiungendo il 39,7% di quota, oltre un punto superiore a quella dei privati senza partita IVA. Il motore a benzina scende al 24,5% (-1,3 p.p.), il diesel cede altri 2,5 punti, fermandosi al 14,1%. Sulle vendite del totale canale privati senza Partita IVA il motore a benzina detiene una quota di quasi 29 punti superiore al diesel (35% vs 6,2%). Nei privati possessori di partita Iva il Gpl copre il 10% del totale (+0,3 p.p.), ma con una quota più alta nei privati senza Partita IVA. Il metano si conferma allo 0,1% fra gli acquisti dei privati con partita Iva, mentre le vetture BEV guadagnano 1 punto di quota, salendo all’8,1% del totale e le plug-in si fermano al 3,4% di share (-0,4 p.p.), quote comunque superiori a quelle dei privati senza partita IVA e per le BEV superiori anche a quella delle società.

Segmenti/Carrozzerie

Si confermano meno rappresentativi fra i privati con partita Iva i segmenti e carrozzerie di ingresso (A e B) rispetto al totale privati senza partita IVA; il segmento A risulta inoltre in calo sul 2023, mentre recupera il B. I SUV del segmento C cedono 4 decimali, al 23,0% e quelli del segmento D perdono 1 punto, al 9,5%. I SUV recuperano un decimale anche nell’alto di gamma, confermando per i privati possessori di partita Iva una share dei segmenti e carrozzerie medio-alte più elevata che nel canale privati senza partita IVA. Fra i privati con partita Iva le Multispazio segnano una buona accelerazione, cedono leggermente Station wagon e Sportive. I SUV rappresentano complessivamente il 64,3% delle preferenze (-0,5 p.p. sul 2023).

Distribuzione geografica

Anche nel 2024 la provincia di Roma conferma la prima posizione per immatricolazioni di auto a privati possessori di partita Iva, al 7,8% (-0,1 p.p.), inferiore a quella del mercato privati senza partita IVA. Al secondo posto troviamo Milano (-0,3 p.p.) e Torino al terzo (-0,4 p.p.). Al 4° posto sale Firenze (stabile al 2,6%), segue Napoli (- 0,3 p.p.) e al 6° posto a parimerito troviamo Brescia (- 0,1 p.p.) e Bologna (stabile). Napoli e Padova hanno una quota più alta che nei privati senza partita IVA.

Gli acquisti in leasing

Recupera altri due decimi il finanzia- mento in leasing che nel 2024 è stato sfruttato nel 18,0% del totale degli acquisti di auto da parte dei privati con partita Iva, modalità non utilizzata tra i privati senza partita IVA.

Distribuzione anagrafica

La fascia 30-45 anni cede 1 punto al 26,6%, la più rappresentativa fra le immatricolazioni di privati con partita Iva, con appena 1 decimale di vantaggio sulla seconda. Al 26,5% (-0,9 p.p.) troviamo la fascia 46-55 anni, mentre recuperano quota le fasce più mature. I 56-65enni coprono il 25,8% (+0,9 p.p.), gli over 65 anni salgono al 16,3% (+1,3 p.p.). I giovani cedono 3 decimali al 4,8% e insieme agli over 65 sono meno rappresentativi fra le partite Iva che nei privati senza partita IVA.

L’analisi esposta (disponibile con tempi differiti per le durate di aggiornamento e dialogo degli archivi) è una sintesi dei principali risultati sul comportamento di acquisto dei privati possessori di Partita Iva, che l’UNRAE è in grado di dettagliare in modo ancora più approfondito.

Inoltre, abbiamo il piacere di sottolineare che per il triennio 2025-2028 l’analisi farà parte del Piano Statistico Nazionale dell’ISTAT, che raccoglie le rilevazioni statistiche di interesse pubblico.

In allegato il comunicato stampa completo di grafici e tabelle

TAG: 2024, partita IVA, privati, immatricolazioni, Italia

Per lo stesso periodo di riferimento

4 contenuti pubblicati (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

4 contenuti pubblicati (visualizza/nascondi)

2 contenuti pubblicati (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

1 contenuto pubblicato (visualizza/nascondi)

In rilievo

Prossimi appuntamenti ?

-

03agoComunicato stampa mercato auto Italia

-

01setComunicato stampa mercato auto Italia

Chi è l'UNRAE

L'UNRAE è l'Associazione che rappresenta le Case estere operanti sul mercato italiano delle autovetture, dei veicoli commerciali e industriali, dei bus e dei caravan e autocaravan. Chi siamo Struttura Presidente Direttore Generale Organi Associativi Relazioni Istituzionali Statuto Codice EticoLe nostre Associate per settore. Puoi fare click sui loghi per ottenere maggiori informazioni.

2020.png)

.jpg)

2.png)